|

|

楼主 |

发表于 2014-12-11 09:11:50

|

显示全部楼层

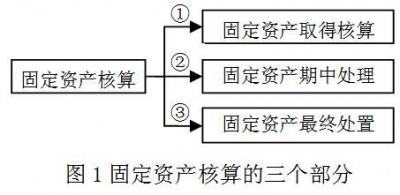

⑶债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或法院的裁定做出让步的事项。在本章中,债务重组是指企业的债务人通过用其固定资产偿还对该企业的债务的情形。在债务重组中,企业应当对受让的固定资产按其公允价值入账,重组债权的账面余额与受让的固定资产的公允价值之间的差额,确认为债务重组损失,作为营业外支出,计入当期损益,重组债权已经计提减值准备的,应当先将上述差额冲减已计提的减值准备,冲减后仍有损失的,计入营业外支出(债务重组损失)。冲减后减值准备仍有余额的,应予转回并抵减当期资产减值损失。

债务重组取得的固定资产按照所取得的资产的公允价值入账,与应收账款的差额计入营业外支出。

借:固定资产

营业外支出

贷:应收账款 |

|

发表于 2014-12-10 09:16:23

发表于 2014-12-10 09:16:23