|

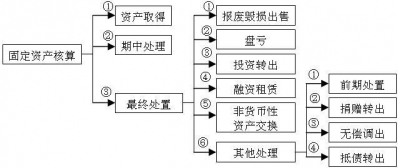

第三部分 固定资产最终处置的核算1 一、固定资产处置的核算口诀 无效资产要处理,处置之前转清理①,虽说清理需费用,但是可以保利益。 ①固定资产清理,下同。 报废毁损不得已,收集残料收赔偿,借入 (原)材料贷清理,赔偿借入“应收②”里; 资产出售同销售,收入最终转清理①;盘点损益营业外③,“支出”损失“收入”益④。 ②其他应收款。 ③营业外支出或营业外收入。 ④借营业外支出,贷营业外收入。 资产盘亏待处理,根据情况做审批,责任赔偿贷“应收⑤”,自然损失“支出⑥”记。 ⑤营业外收入。 ⑥营业外支出 转入清理为投资,长期股权投资先借记。企业合并分控制,集团控制同取得⑦。 非同控制公允计,公允账面之差异,计营业外无商议,非合并同接投资。 ⑦同一控制下企业合并处置资产会计处理同同一控制下企业合并取得资产相同。

|

发表于 2015-2-16 15:15:13

发表于 2015-2-16 15:15:13

发表于 2015-2-20 16:59:02

发表于 2015-2-20 16:59:02