|

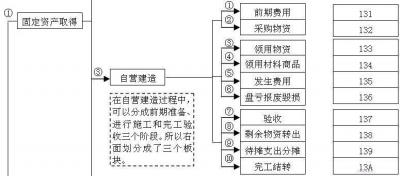

在建设期间发生的工程物资的盘亏、报废及毁损,减去残料价值及保险公司、过失人等赔款后的净损失,计入所建工程的项目成本。盘盈的工程物资或处置净收益,冲减所建工程项目的成本。 ⑴物资领进“在建”里,顺利施工心不慌; 领用物资过程的分录模式:自营建造领用工程物资,要从‘工程物资’科目中转入到‘建工程科目’。 借:在建工程(自营建造领用工程物资。领用后入账到在建工程科目。) 贷:工程物资 ⑵领用材料或商品,“工程物资”转一趟。 ①领用原材料。 借:在建工程(自营建造领用原材料,如果购入的为生产经营用设备,原材料进项税额可以抵扣) 贷:原材料 ②领用商品。 借:在建工程(自营建造领用库存商品时,如果领用的为生产经营用设备,不计算销项增值税额) 贷:库存商品 ⑶人工费用入成本,辅助成本一个样。 ①发生人工费用。 借:在建工程 贷:应付职工薪酬 ②产生辅助生产成本。 借:在建工程 贷:生产成本-辅助生产成本 ⑷盘亏报废毁损。 施工期间有亏损,扣除残料扣赔偿。 ①建设期间发生的工程物资盘亏,扣除应收赔偿款,残料价值,损失计入在建工程成本。 借:在建工程-待摊支出 其他应收款(赔偿款) 原材料(残料) 贷:工程物资 ②工程完工后发生工程物资盘亏,扣除应收赔偿款,残料价值,损失计入在建工程成本。 借:营业外支出 其他应收款(赔偿款) 原材料(残料) 贷:工程物资

|

发表于 2014-11-12 14:14:39

发表于 2014-11-12 14:14:39